Verso una modalità integrata della rendicontazione delle performance di sostenibilità e finanziarie

Negli ultimi anni si è assistito a un notevole proliferare di strumenti che, con funzioni parzialmente complementari, hanno definito l’ambito di sviluppo della rendicontazione di sostenibilità. Una dinamica direttamente proporzionale al crescere della necessità da parte di molteplici categorie di stakeholder, ognuna rappresentativa di interessi diversi, di ricevere informazioni sulle organizzazioni del mondo pubblico e privato (principalmente di medio-grande dimensioni) non solo rispetto a questioni economico-finanziarie, ma anche relative alla loro responsabilità di tipo sociale e ambientale.

Per rispondere a tale maggiore esigenza informativa e al tempo stesso assicurare chiarezza, comprensibilità e accessibilità dei contenuti ad una platea di interlocutori/lettori molto ampia e diversificata, la scelta prevalentemente adottata dalle organizzazioni è stata di distinguere la reportistica di carattere finanziario da quella relativa alle performance sociali e ambientali, in una logica ancora molto influenzata dalla distinzione tra lo stakeholder azionista e la restante pluralità di portatori di interesse.

Se da un lato tale separazione ha consentito inoltre di evitare di produrre documenti unici di 400 e più pagine, dall’altro, l’esplosione di strumenti di rendicontazione non finanziaria ha reso più complessa la definizione di un framework univoco e la comparabilità delle informazioni prodotte dalle aziende sia all’interno dello stesso settore economico che a livello intersettoriale.

Gli strumenti della rendicontazione di sostenibilità fino ad oggi conosciuti

In linea con la complessità e la vastità di aspetti che rientrano a pieno titolo nell’etichetta di “sostenibilità”, gli strumenti di rendicontazione utilizzati fino ad oggi sono categorizzabili in funzione della tipologia di performance, così come dell’evoluzione temporale e normativa di riferimento.

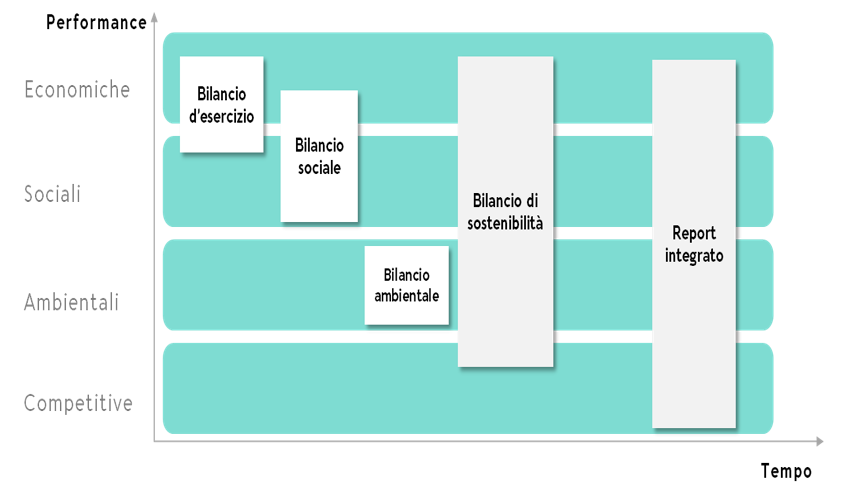

Alcuni di questi strumenti consentono la trattazione parallela di una o più dimensioni di sostenibilità, come ad esempio il Bilancio di sostenibilità – che integra aspetti ambientali, sociali, economici e di governance – e il Report integrato, al cui interno si inserisce anche la dimensione intangibile di identità del brand e di vantaggio competitivo derivante dall’implementazione del modello di business delle singole organizzazioni.

Figura 1 - Gli strumenti della rendicontazione ordinati in base all'oggetto di rendicontazione e al momento temporale in cui si sono affermati nel panorama della reportistica finanziaria e non finanziaria.

Fonte: rielaborazione Message

Le evoluzioni normative

Sia che si tratti di una scelta volontaria od obbligata dalla normativa, nel tempo si è assistito a un importante incremento del numero di aziende che scelgono di intraprendere un percorso di rendicontazione di sostenibilità. Il secondo caso è particolarmente rappresentativo del contesto europeo dove, a partire dal 2014, è entrata in vigore la Direttiva UE 95/2014 – recepita in Italia dal D. Lgs. 254/2016 – che richiede alle grandi società di interesse pubblico, rientranti in specifiche soglie dimensionali, di rendicontare le “informazioni di carattere non finanziario”, dicitura che si posiziona nettamente e formalmente in maniera distinta dal mondo finanziario.

L’entrata in vigore della Direttiva ha dato il via allo sviluppo di molteplici framework e standard di rendicontazione in materia, più o meno applicati su scala globale e la cui scelta e successiva applicazione è stata lasciata alla volontà di ogni organizzazione. Da ciò ne è scaturito che la rendicontazione delle informazioni non finanziarie – soprattutto all’interno dei documenti aventi natura volontaria - è stata finora caratterizzata da una modalità molto eterogenea di misurazione e rendicontazione delle performance negli ambiti sopra descritti, rendendo molto difficile il confronto tra organizzazioni, così come anche la comparabilità nel tempo e la valutazione degli eventuali progressi raggiunti.

Allo stesso modo, anche la scelta dello strumento di rendicontazione non è stata specificamente affrontata dalla Direttiva UE 95/2014.

Recentemente, la rendicontazione non finanziaria è di nuovo al centro di importanti evoluzioni legislative; in particolare, il riferimento è alla nuova Direttiva UE sulla rendicontazione di sostenibilità (cambia infatti la dicitura e scompare l’accezione espressa al negativo di “non finanziario”) – Corporate Sustainability Reporting Directive (CSRD) –, il cui testo è stato adottato dal Parlamento Europeo giovedì 10 novembre e dal Consiglio dell'UE il 28 novembre; una volta pubblicata sulla Gazzetta Ufficiale dell'UE, la CSRD entrerà in vigore dopo 20 giorni e gli Stati Membri avranno 18 mesi di tempo per recepirla nel proprio ordinamento.

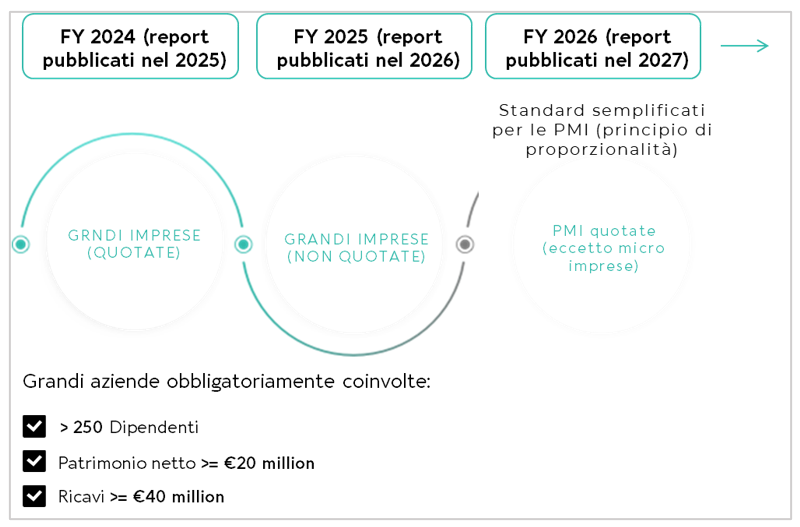

L’impatto sarà elevatissimo soprattutto in termini di numero di organizzazioni che rientreranno nel nuovo perimetro di applicazione della CSRD, che prevede soglie dimensionali in parte inferiori alle precedenti, ricomprendendo anche le grandi aziende non quotate e le piccole-medie imprese quotate (escludendo soltanto le micro imprese).

Per le imprese già soggette all’attuale Non Financial Reporting Directive (Direttiva UE 95/2014), l’obbligo di conformarsi alle disposizioni della nuova CSRD è previsto a partire dal 2025, sull’anno di rendicontazione 2024; a scalare, sarà richiesto anche alle altre tipologie di organizzazioni di adattarsi ai nuovi dettami, iniziando dalle grandi imprese non quotate nel 2026 e terminando nel 2027 con le PMI quotate. Alla base di tale suddivisione temporale vi è il cosiddetto principio di proporzionalità che consente alle PMI di prepararsi per tempo e raccogliere le risorse necessarie per avviare per la prima volta un percorso di rendicontazione della sostenibilità così strutturato. Sulla base del medesimo principio, anche gli standard di rendicontazione previsti per tale categoria di imprese saranno elaborati in maniera più “semplificata” rispetto ai restanti European Sustainability Reporting Standard (ESRS).

Figura 2 - Il perimetro di applicazione della CSRD

Fonte: Rielaborazione Message

A tal proposito, il mese di novembre è stato caratterizzato da un’altra importante milestone per il panorama della rendicontazione di sostenibilità, ovvero l’approvazione da parte di EFRAG del primo set di bozze degli ESRS – il riferimento è al momento agli standard cosiddetti “sector agnostic” –, da presentare ora alla Commissione Europea affinché essa predisponga, entro Giugno 2023, gli Atti Delegati alla CSRD per l’entrata in vigore dei primi standard europei in materia di sostenibilità.

L’approvazione ha determinato i seguenti elementi:

- La rendicontazione di sostenibilità avrà alla propria base, come elemento fondante, l’approccio alla doppia materialità (materialità d’impatto e materialità finanziaria);

- La governance, la visione strategica, la valutazione di impatti, rischi e opportunità, e la gestione e la misurazione delle performance ambientali, sociali e di governance saranno le quattro principali aree di rendicontazione;

- La struttura del primo set di standard è formata da 12 standard di carattere generale (ESRS 1 e ESRS 2), ambientale (da ESRS E1 a ESRS E5), sociale (da ESRS S1 a ESRS E4) e di governance (ESRS G1), e 84 requisiti di rendicontazione quali-quantitativi;

- È stata eliminata la cosiddetta opzione di “rebuttable presumption”, ossia la possibilità per le organizzazioni di non assicurare copertura all’interno del proprio report di sostenibilità a quegli elementi individuati dalla CSRD come significativi, ma non materiali per la singola impresa;

- È stato riconosciuto un periodo di adeguamento di 3 anni per iniziare a rendicontare tutte le informazioni richieste e rilevanti per l’impresa circa la propria catena del valore (a monte e a valle delle proprie operations).

Cosa aspettarsi: possibili scenari nella scelta degli strumenti di rendicontazione

Gli stakeholder chiedono ora sempre di più una rendicontazione che sia completa ma sintetica e al tempo stessa interconnessa e integrata, perché le informazioni di sostenibilità devono essere comunicate insieme alle performance aziendali tradizionali (ossia, finanziarie) in modo più regolamentato, trasparente e comparabile. La sostenibilità non deve più essere considerata come un "silos" a sé stante, ma deve essere la lente attraverso la quale tutte le categorie di stakeholder (azionisti compresi) possono comprendere la ratio che sta alla base del purpose, della mission e della vision societaria, così come delle conseguenti decisioni strategiche e delle modalità di gestione implementate all’interno dell’azienda e nei rapporti con i principali attori della catena del valore.

Negli ultimi anni, infatti, si è assistito a un crescente interesse e a una maggiore attenzione sul “come” le aziende producano valore per la complessità dei loro stakeholder e nuovi pubblici di riferimento sono sempre più attratti dalle tematiche di sostenibilità come chiave di lettura fondamentale per capire i valori economici aziendali.

Tale necessità di integrazione inizia ad essere presa in considerazione anche dai cosiddetti standard setter – le istituzioni responsabili della definizione degli standard di rendicontazione – che dimostrano una crescente ricerca di connessione tra i parametri finanziari e di sostenibilità, anche con riferimento agli aspetti più strategici, di cui rappresenta un concreto esempio il nuovo approccio alla “doppia materialità”, che, diversamente dallo strumento ormai noto a tutti, richiede alle organizzazioni di valutare non soltanto il proprio impatto verso il contesto esterno (ambiente, persone e comunità), ma anche l’impatto interno (sui flussi di cassa) derivante da fattori ambientali e sociali.

A tal proposito, ulteriore elemento recente e cruciale che fa comprendere la sempre maggiore propensione all’interconnessione tra le due anime della rendicontazione è la fusione tra International Integrated Reporting Council (IIRC) e Sustainability Accounting Standards Board (SASB) nella nuova entità The Value Reporting Foundation, che guiderà il processo di definizione di standard di rendicontazione integrati tra le due dimensioni.

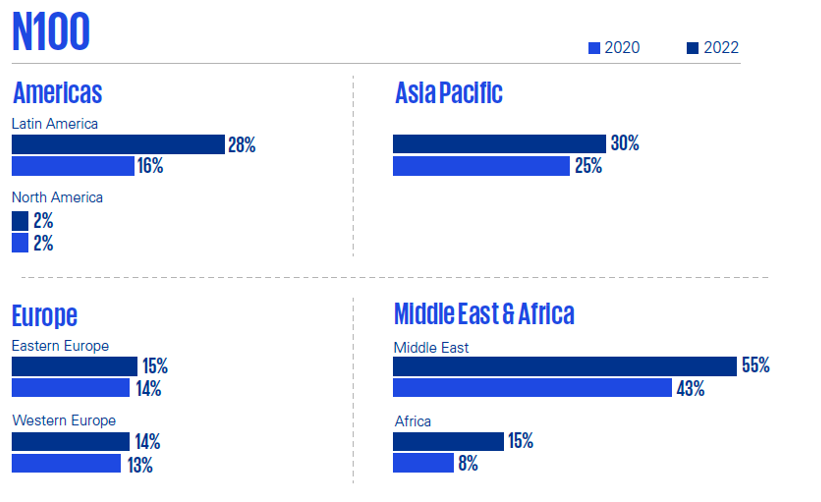

Tutti questi segnali spingono a immaginare una prospettiva – quasi certa – in cui il panorama della rendicontazione evolverà verso un modo più integrato di raccogliere, misurare e divulgare le informazioni sulla sostenibilità, nello stesso arco temporale e attraverso lo stesso strumento usato per le informazioni finanziarie. Già oggi, rispetto a qualche anno fa, il numero di aziende che adotta un approccio integrato è in crescita quasi in tutto il mondo.

Rimane ancora da capire invece se l’Integrated Reporting Framework verrà scelto come approccio di riferimento per la trattazione integrata dei contenuti: al momento, alcuni dubbi circa la sua concretezza in termini di parametri di misurazione (perlopiù qualitativi) non confermano tale ipotesi.

Figura 3 - Tassi di rendicontazione attraverso il report integrato (2020-2022).

Campione: 3.475 aziende della lista N100 che rendicontano in materia di sostenibilità.

Fonte: KPMG Survey of Sustainability Reporting 2022, KPMG International, Settembre 2022

I report di sostenibilità subiranno quindi un'importante evoluzione e dovremo cambiare il nostro attuale modo di intendere il reporting di sostenibilità, accogliendo favorevolmente una maggiore istituzionalizzazione di una modalità integrata di rendicontazione delle informazioni e delle performance di sostenibilità e finanziarie.

Di riflesso, però, si assisterà anche a un aumento dei report cosiddetti topic-specific che avranno la funzione di approfondimento verticale su specifici temi, riportati invece in modo più generale e trasversale all’interno dei report integrati. Alcuni esempi sono i Report sulla Diversità e Inclusione, i Report sul clima (in allineamento alla TCFD ), i Purpose Report, e i Report sugli impatti (Impact Reporting).

In questo modo, gli stakeholder più esperti avranno l'opportunità di approfondire in maniera più dettagliata la conoscenza delle strategie, della gestione e delle performance aziendali in aree tematiche specifiche.