Il Green Deal è un insieme di misure che puntano a rendere l’Europa il primo continente a impatto climatico zero nel 2050, riducendo già nel 2030 le emissioni di gas a effetto serra del 55% rispetto ai livelli del 1990. Nell’ambito del Green Deal sono state varate direttive che promuovono la trasparenza e la divulgazione di informazioni sulla sostenibilità delle imprese e sui loro impatti ambientali, sociali e legati alla governance (ESG).

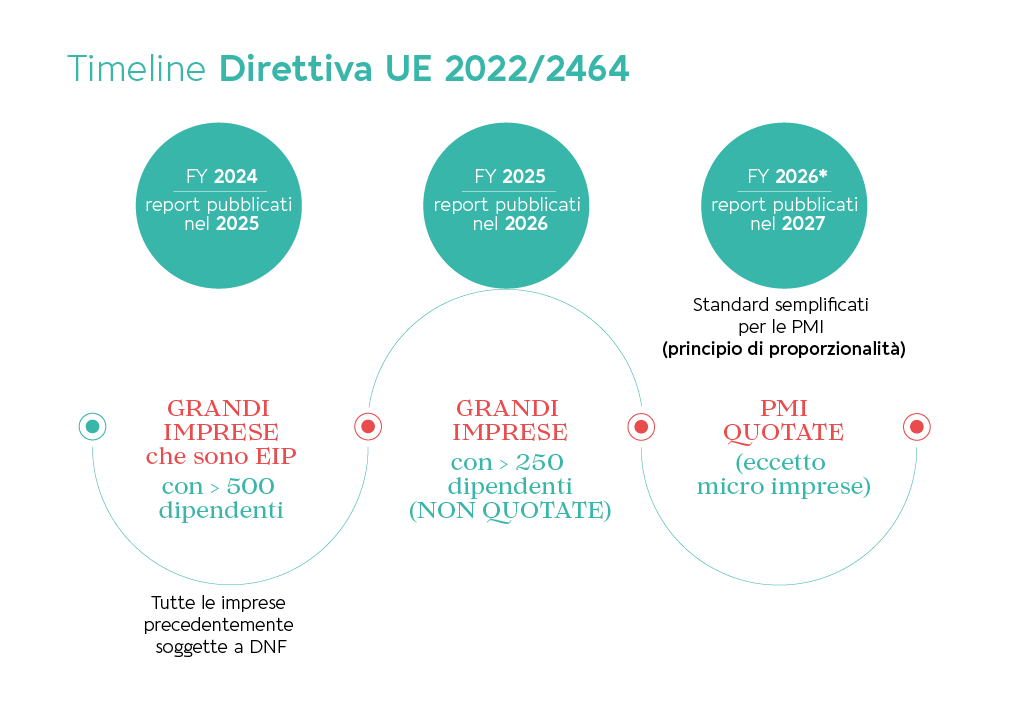

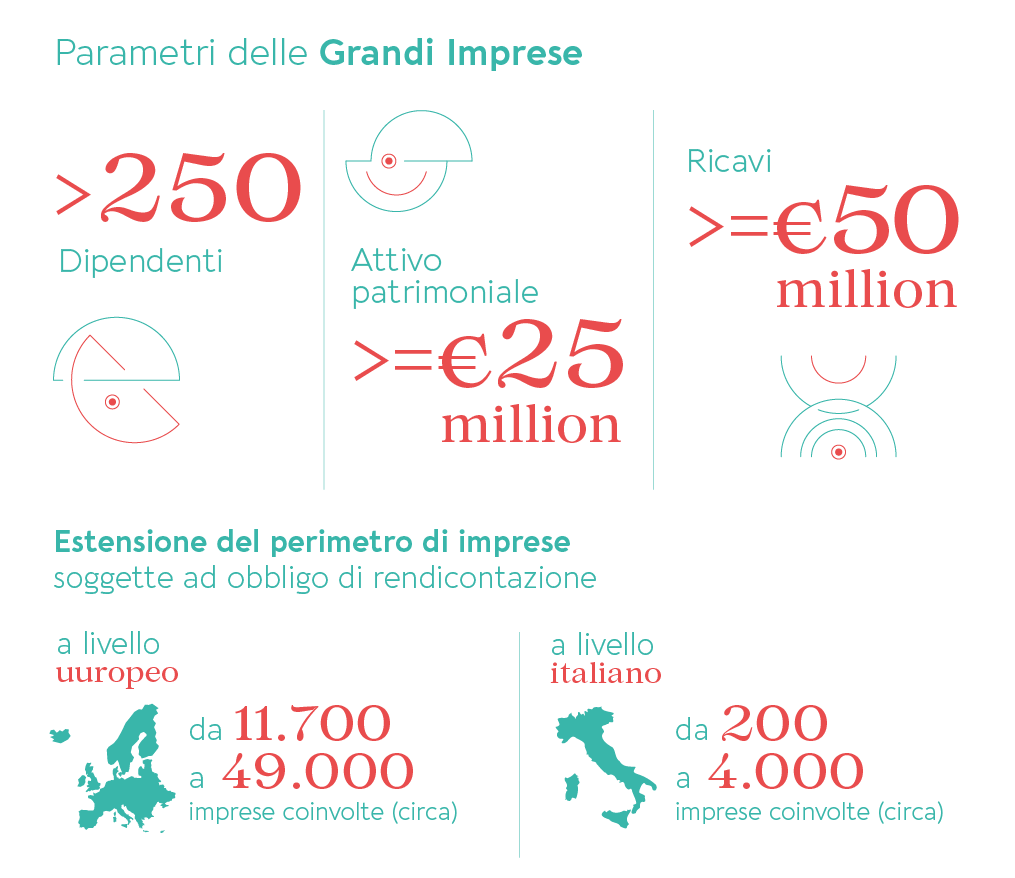

Dal 2024 diventa efficace la direttiva CSRD (Corporate Sustainability Reporting Directive) che supera la precedente direttiva sulla documentazione non finanziaria già applicata in Italia a circa 200 imprese quotate ed enti di interesse pubblico.

La CSRD comporta tre conseguenze principali:

- allarga il perimetro delle imprese sottoposte a rendicontazione non finanziaria;

- impone i nuovi standard comuni europei ESRS – European Sustainability Reporting Standard;

- richiede il collocamento della dichiarazione sulla sostenibilità all’interno del documento di Relazione sulla Gestione.

Fonte: elaborazione Message

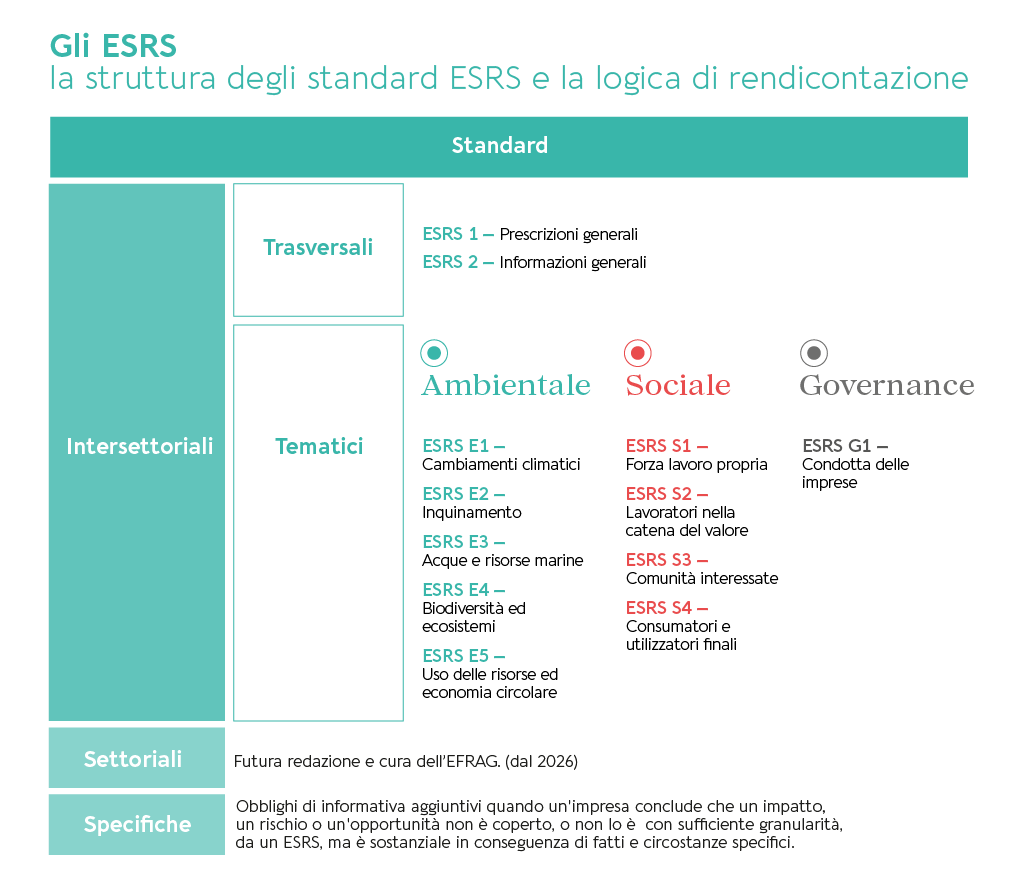

I nuovi standard ESRS

I nuovi ESRS in base ai quali viene strutturata la rinnovata reportistica di sostenibilità individuano 12 standard dei quali 2 trasversali (gli ESRS1 che contengono prescrizioni generali e gli ESRS2 che contengono informazioni generali) e gli altri 10 tematici in base alle aree ESG (Ambiente, Sociale e Governance): 5 su tema ambientale, 4 su tema sociale e 1 riguardante la governance.

Fonte: elaborazione Message

La CSRD mostra elementi di continuità con il passato in quanto tiene conto di standard e framework di sostenibilità preesistenti (GRI in primis, ma anche SASB, IIRC, TCFD, CDSP, CDP…) con l’obiettivo di favorire una convergenza della reportistica di sostenibilità su scala europea e globale. Ci sono però alcune novità rilevanti.

Principali novità della CSRD

La doppia materialità e il risk management ESG

La CSRD impone una logica basata sulla valutazione della materialità dei temi rilevati: se nell’ambito dell’analisi degli Impatti, Rischi e Opportunità (IRO) un tema non risulta materiale per l’impresa, viene meno l’obbligo di rendicontazione. Lo standard ESRS 1 impone la valutazione di ogni tematica in base a un criterio di doppia materialità:

- la materialità di impatto valuta impatti positivi e negativi, attuali e potenziali, dell’impresa su persone e ambiente (logica inside-out);

- la materialità finanziaria valuta i rischi e le opportunità derivanti da persone e ambiente sullo sviluppo dell’impresa, inteso come situazione patrimoniale, risultato economico, flussi finanziari e accesso ai finanziamenti (logica outside-in).

Fonte: elaborazione Message

La Doppia Materialità costituisce dunque, inter alia, un rilevante esercizio di valutazione dei rischi ESG: a questo proposito la CSRD è esplicita nel richiedere alle imprese di armonizzare i processi e gli strumenti interni di gestione del rischio (e.g. ERM, RAF) al fine di disporre di un sistema di Risk Management che sia integrato e comunicante con quello di Risk Management ESG, con l’obiettivo ultimo di unificare i due processi. A tal proposito è rilevante la sfida in capo alle organizzazioni, in termini di processi di identificazione e metriche di valutazione dei rischi (ESG e non ESG).

CSRD: estensione del perimetro di rendicontazione

L’estensione del perimetro di rendicontazione all’intera catena del valore (value chain) rappresenta una delle novità con il maggior impatto per le imprese in termini di sforzi verso una corretta rendicontazione. Viene infatti richiesto un livello di conoscenza della propria catena del valore sinora inedito per la maggior parte delle imprese. Gli impatti generati dall’impresa (Materialità d’impatto) e i rischi e le opportunità per l’impresa (Materialità Finanziaria) devono essere infatti identificati non solo nell’ambito delle attività dirette bensì lungo l’intera catena del valore, risalendo ad esempio non solo ai primi livelli (Tier) di fornitura, solitamente quelli più noti alle imprese, ma anche ai livelli di fornitura più lontani e “a monte” della filiera.

CSRD: una direttiva non solo su rendicontazione

La CSRD richiede alle imprese una comunicazione di sostenibilità sempre più completa al fine di spiegare l’interazione tra le tematiche di sostenibilità e lo sviluppo economico dell’impresa. Per questo in rapporto a ogni tema materiale, l’impresa deve fornire indicazioni sulla governance interna di quell’ambito (GOV), sulle strategie adottate (SBM), sulla gestione degli impatti, dei rischi e delle opportunità (IRO) e sulle metriche e gli obiettivi impiegati (MDR). Questo comporta requisiti maggiori sugli aspetti di governance, strategia e gestione degli IRO rispetto alla precedente DNF e implica una trasformazione qualitativa della reportistica finanziaria.

La CSRD supera infatti il semplice reporting di sostenibilità e impone all’impresa una nuova strategia di sostenibilità e un percorso verso gli obiettivi ESG.

CSRD: tassonomia europea e obblighi di disclosure

La CSRD introduce l’obbligo di disclosure sulla base del Regolamento UE 2020/852, la cosiddetta Tassonomia Europea. A partire dal 2023 è obbligatoria la rendicontazione sulla base dei 6 obiettivi ambientali definiti dalla Tassonomia, ossia:

- mitigazione dei cambiamenti climatici;

- adattamento ai cambiamenti climatici;

- risorse idriche e marine;

- uso delle risorse ed economia circolare;

- inquinamento;

- biodiversità ed ecosistemi.

Tali obiettivi coincidono, come visto sopra, con i Topic di natura ambientale previsti negli ESRS, a conferma della coerenza tra gli strumenti sviluppati dall’Unione Europea nel quadro del Green Deal. Si sottolinea che la disclosure sulla Tassonomia dovrà essere soggetta a procedura di revisione di parte terza, distinta da quella prevista obbligatoriamente per l’interno documento di Dichiarazione sulla Sostenibilità.

CSRD: due diligence e assurance

- Il dovere di diligenza (due diligence) è il processo che deve informare tutto il processo di individuazione, prevenzione, mitigazione e rappresentazione degli impatti (positivi e negativi), dei rischi e delle opportunità (IRO) collegati alle varie tematiche materiali. Il riferimento per questa procedura sono i principi guida dell’Onu su imprese e diritti umani e le linee guida dell’Ocse destinate alle imprese multinazionali.

- L’attestazione di conformità (assurance) è richiesta obbligatoriamente a tutte le imprese soggette all’obbligo. Questa asseverazione prenderà inizialmente forma secondo il livello di “sicurezza limitata” (limited assurance), ma andrà a trasformarsi nei prossimi anni in livello di “sicurezza ragionevole” (reasonable assurance). Consob e MEF si sono impegnati in uno studio congiunto di settore a livello anche europeo per verificare la capacità del mercato di assorbire l’aumento dei soggetti obbligati all’assurance, nonché oneri e benefici di eventuali servizi indipendenti di attestazione.

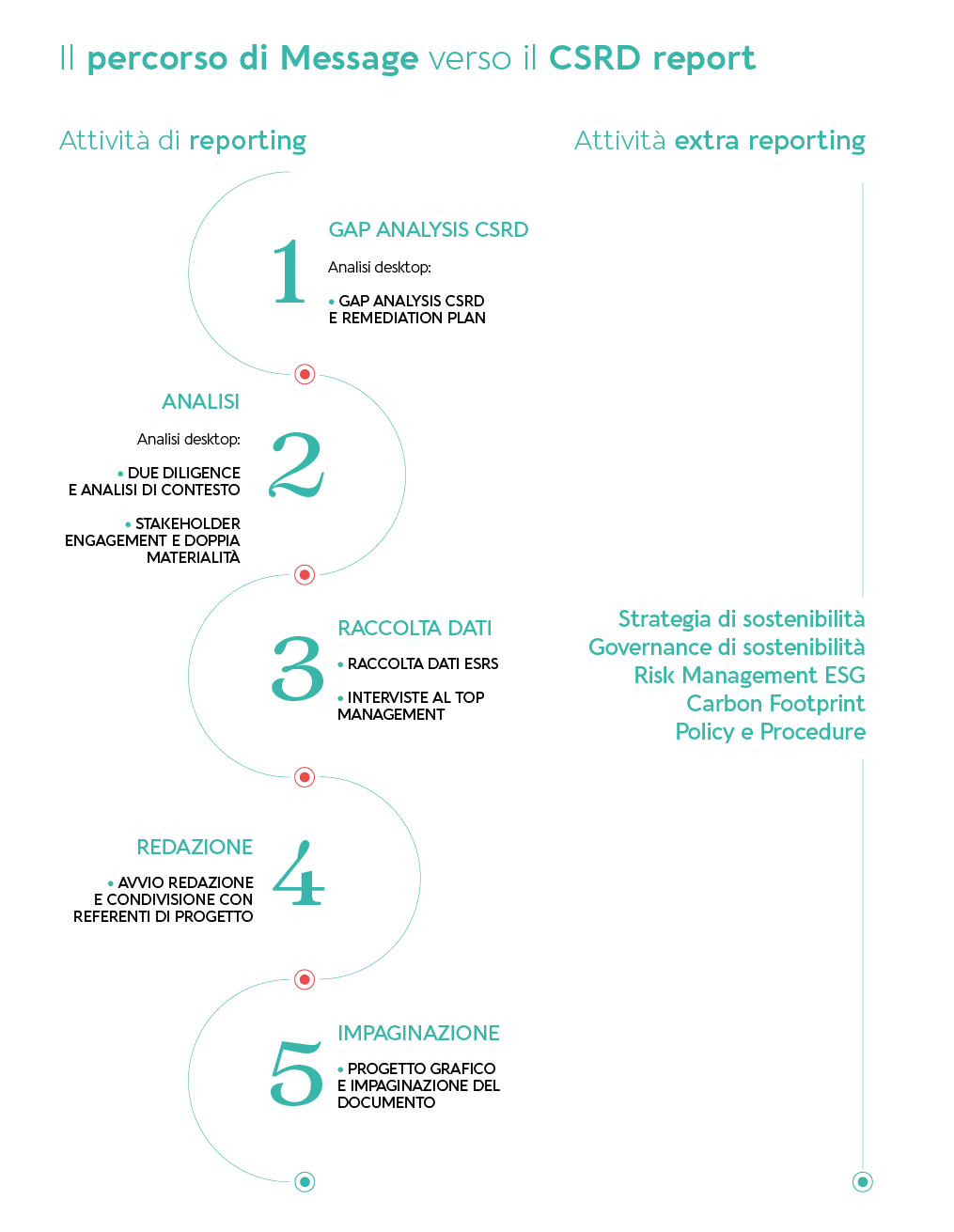

La proposta operativa di Message Group

La proposta di Message copre sia i requisiti più strettamente di reporting (Gap Analysis, Doppia Materialità, raccolta dati, redazione), sia i requisiti trasversali (Risk Management, strategia di sostenibilità, policy e procedure). Siamo infine in grado di sviluppare il progetto grafico e l’impaginazione del documento predisposto.